휴켐스 탄소배출권

3분기 거래 기대감

목표주가 상향 이유

(일)2021-08-29

휴켐스가

MNB 공급계약 체결

소식(금호미쓰이화학)에

지난주 큰 폭으로

올랐는데 ~

15년 간

금호미쓰이에

모노니트로벤젠을

장기공급하기로

공시하면서

휴켐스는

2024년부터

매년 60만톤을

공급할 예정이며

총 3조 7천억원의

매출을 올릴 것으로

전망되고 있다.

휴켐스는

모노니트로벤젠(MNB)의

장기 공급계약의 희소식에

이어 탄소배출권 가격이

상승하며 향후 주가에

청신호가 켜졌는데~

그동안 휴켐스는

주요 거래처 한화솔루션이

DNT (질산유도품)을

자체 생산하기로 하면서

실적 우려가 나왔으나

이번 금호미쓰이에

MNB 장기 납품 계약이

이를 만회할 수 있다는

의견이 나온 것이다.

이에 증권사는

잇따라 목표가를

상향 조정 했다고 ~

<< 탄소배출권 >>

지난 6월부터

탄소배출권 거래가

( KAU21 )

본격화 하기

시작했는데~

<< KAU21 >>

한국거래소에서

가격 검색이 가능하며

KAU21 의 종목명을

갖고 있는데~

(누르면 이동합니다)

KAU 는 탄소배출권

뒤의 21은 연도다.

휴켐스는 3분기부터

탄소배출권 거래가

시작될 전망이란다.

올해는 특히

탄소배출권 거래에서

중요한 해 라고

하는데~

이유는 ?

제3자 개입 허용 및

유상할당 비중 10%

(기존 3% => 10%)

확대가 적용되기

때문에 수급이

타이트해질 것으로

예상된다고~

유럽에서도

유상할당 비중이

증가하면서 가격이

급등하는 등의

패턴이 반복됐다.

지난 6월 말까지

모든 기업의

배출권 정산이

완료 되었으며

배출권 가격이

상승할 것으로

예상됨에 따라서

스팟 거래로 판매를

개시하게 될~

휴켐스의 실적에

긍정적인 영향을

미칠 것이라고 한다.

휴켐스는

탄소배출권의

영업이익 기여도가

27%에서 39%로

확대될 전망

이라고 한다.

스팟 거래 가격은

이전의 3개월 평균 가격이

아닌 한달 평균 가격으로

판매함에 따라

가격 상승에 직접적인

영향을 받는다고~

증권가에서는

탄소배출권 가격 상승,

MNB 신규 계약을 통해

그동안 한화솔루션의

자체 생산 계획 발표에

따른 우려를 해소할 수

있을 것으로 예상했다.

그동안

한화 발 실적 우려에

대한 영향으로 주가는

늘 약세를 보였는데~

반등의 기회가 될 수

있을 것으로 보인다.

다만

3분기 영업이익은

톨루엔디이소시아네이트

스프레드 약세로 인해

컨센서스 보다 낮은

226억을 기록할 것으로

(매수 싯점 기회)

예상했지만 증권가에선

목표주가를 일제히 상향

조정했다고 한다.

대신증권은

목표주가를 31,500원으로

이베스트투자증권은

36,000원으로 올렸다고~

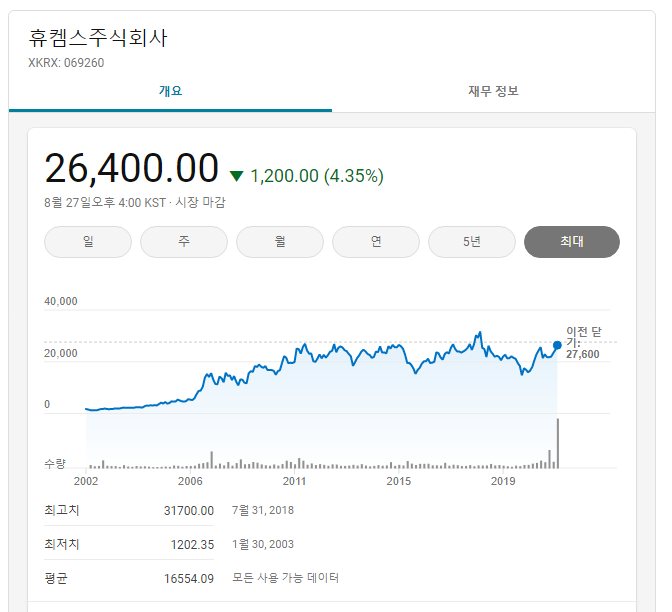

<< 휴켐스 재무 >>

시가총액

1조 792억

(현재 26,400원)

PER 12배

주식수

40,878,588주

영업익

952억 (20')

=> 1,152억 (21'E)

※ 금호미쓰이 장기계약

물량도 있고 탄소배출권

기대감도 크기 때문에~

내년이후가 기대된다.

추정 영업이익을

기준으로 환산해보면

중기이후 흐름으로~

34,000원 이상

주가가 형성될 것

으로 예측된다.

'투자이야기' 카테고리의 다른 글

| 위드 코로나 전제조건, 코로나 경구용 치료제 진행 상황 (화)2021-08-31 (1) | 2021.08.31 |

|---|---|

| 충남 에서 아이 둘 낳으면 아파트 월세 무료 인 이유 (화)2021-08-31 (2) | 2021.08.31 |

| 미국 잭슨홀 미팅 파월 연준의장 발언, 금리인상 언제 하나 (토)2021-08-28 (2) | 2021.08.28 |

| 한국은행 기준금리 1년3개월 만에 인상 하는 이유, 금리인상 수혜주 (목)2021-08-26 (5) | 2021.08.26 |

| 삼성그룹 240조 투자 결정, 삼성 대규모 투자 수혜주 (수)2021-08-25 (0) | 2021.08.25 |

댓글